购买任何东西都应该量力而为,尤其在买房买车等价格不菲的东西时,更是要考虑清楚。

根据《WeirdKaya》报道,大马一名房地产经纪人日前在Threads分享她一名顾客的故事,引起网民的关注。

她指出,一对夫妻想要买房,丈夫的月薪RM3,500,目标是购买一间RM330,000的房子,但身为全职家庭主妇的妻子却坚持要买一间RM580,000的排屋,夫妻俩还因此直接在她面前吵了起来。

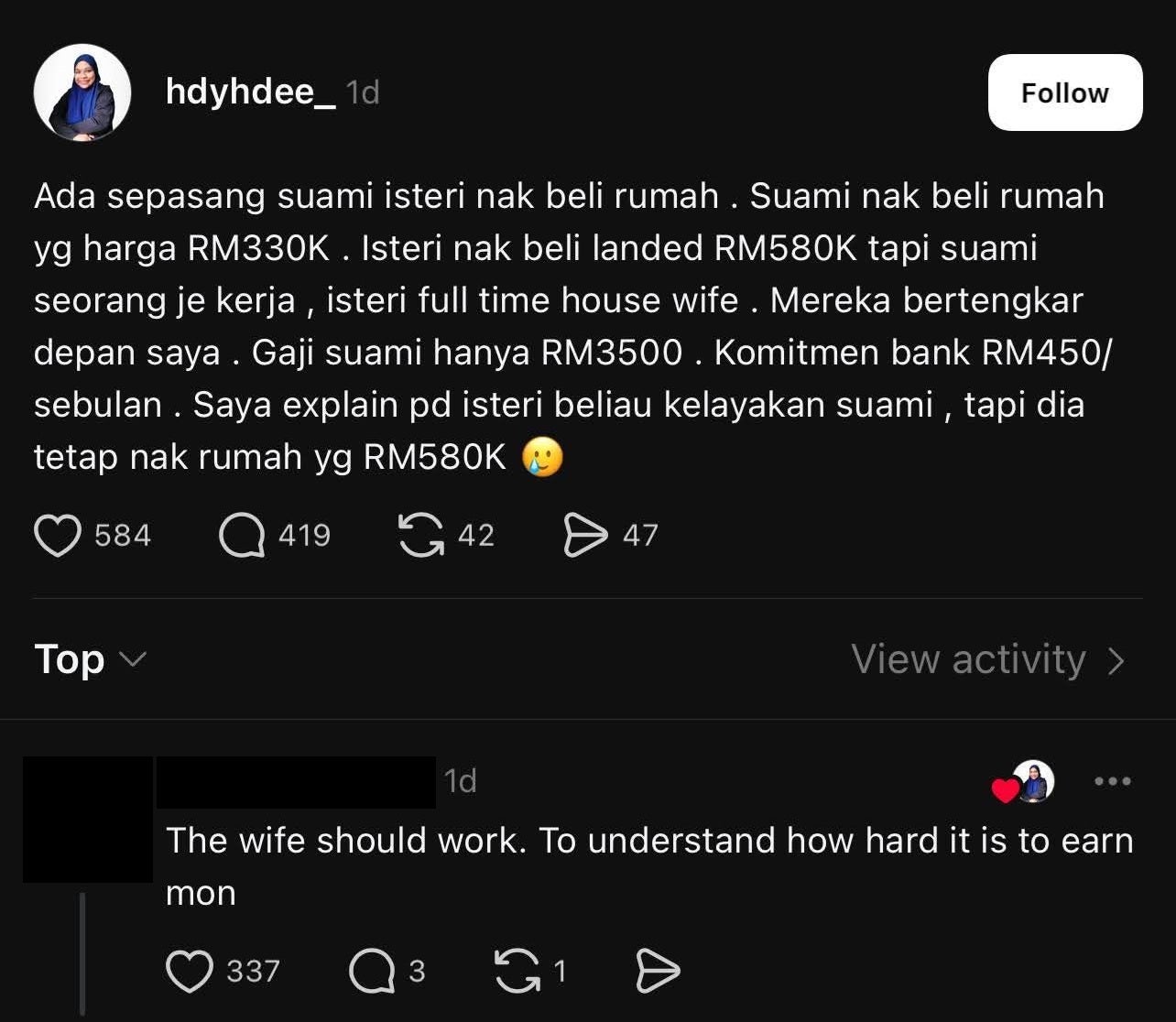

该房地产经纪人透露,这名丈夫如今每月必须偿还RM450的银行贷款。

尽管她已经向其妻子解释她丈夫的贷款资格,但妻子依然坚持要买RM580,000的房子。

该帖文曝光后,引起了一名理财专家Dr. Azizul Azli Ahamad的注意。他提醒大马人民,一个人的房贷绝对不可超过月收入的35%。

“如果你的月薪是RM3,500,那你的房贷最好是在约RM1,225左右。健康的房价介于RM245,000至RM300,000之间。”

他警告说,购买一间RM580,000的房子,意味着每月需支付约RM2,800的房贷,扣除后仅剩下约RM700可支付其他开销。

他假设说,若对方坚持购买负担不起的房子,后果可能会如下:

“放工回家后,你还得当电召车司机工作到半夜;周末还得去当割草工人,只为了增加收入。”

“妻子不久后在社交媒体发帖文,写道:‘女人不仅需要钱,她们也需要被关心和疼爱’,结果一堆男人们会为她点赞并认同她所言。”

“如今的生活就是如此。”

网民看了贴文之后,纷纷留言抨击这名人妻不切实际,也有人分享自己的看法及经历。

-「薪水RM3.5k,但房贷RM1.5k,还要支付管理费。这样真的很吃力。再加上车贷、水电费、孩子的花费……这名人妻应该清醒一点。」

-「即使我收入不错,也只买了RM290,000的房子。我宁愿有额外储蓄,也不想月光。」

-「一个房贷需要缴付长达35年。生活不是为了和别人比较,与其打肿脸皮充胖子,不如多存点钱。」

为了住上自己的梦想家园而负债累累,且可能从此面临经济困难,真的值得吗?

学会好好理财,才能一步步实现人生目标,甚至提升生活品质。

你还可以阅读:【他是想靠我载他?】25岁未婚夫没驾照『只搭LRT』,大马女子为婚后生活感到担心!